Am 26.04.2017 wurde bei Cashkurs*Trends (www.cashkurs-trends.de) die Ausgabe mit dem Thema Cybersecurity veröffentlicht. Am 11.05.2017 gab es dann ein großes Webinar zum Thema Cybersecurity mit Dirk Müller und Dr. Eike Wenzel (Link hier). Wie sehr wir mit diesem Thema am Puls der Zeit sind, hätten wir an den Tagen jedoch auch noch nicht geahnt.

Am vergangenen Freitag und Samstag gab es dann einen der größten Cyberangriffe überhaupt. Krankenhäuser in Großbritannien mussten nicht lebensnotwendige Operationen absagen, ein großes Werk des Automobilherstellers Renault stand sogar gestern noch still, der Logistikriese FedEx in den USA musste schmerzhafte Ausfälle hinnehmen und auch die Deutsche Bahn hierzulande vermeldete Angriffe auf ihre Systeme. Neben Unternehmen und Organisationen waren auch Privatpersonen von dem Virus mit dem Namen „WannaCry“ betroffen. Ohne nun auf weitere Spekulationen zur Herkunft einzugehen, signalisiert diese Attacke jedoch, dass der Bedarf vorhanden ist sich zukünftig noch mehr gegen schädliche Systemeindringlinge von außen zu schützen.

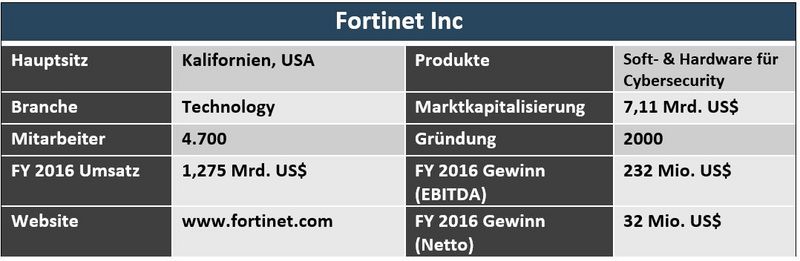

Ein Unternehmen, das in diesem Segment aktiv ist und auch aufgrund einiger anderer Fakten attraktiv wirkt ist die Fortinet Inc. (ISIN: US34959E1091). Für Privatpersonen eher unbekannt, entwickelt Fortinet Software im Bereich Cybersecurity für unterschiedlichste Unternehmen auf der ganzen Welt. Aufgrund vergangener Wachstumsanstrengungen gehört der Konzern heute zu den vier größten Branchenunternehmen der Welt.

Die Produktpalette umfasst dabei Software, Hardware und die damit verbundenen Service- und Beratungsdienstleistungen, um Unternehmen ideal gegen Systemangriffe zu schützen.

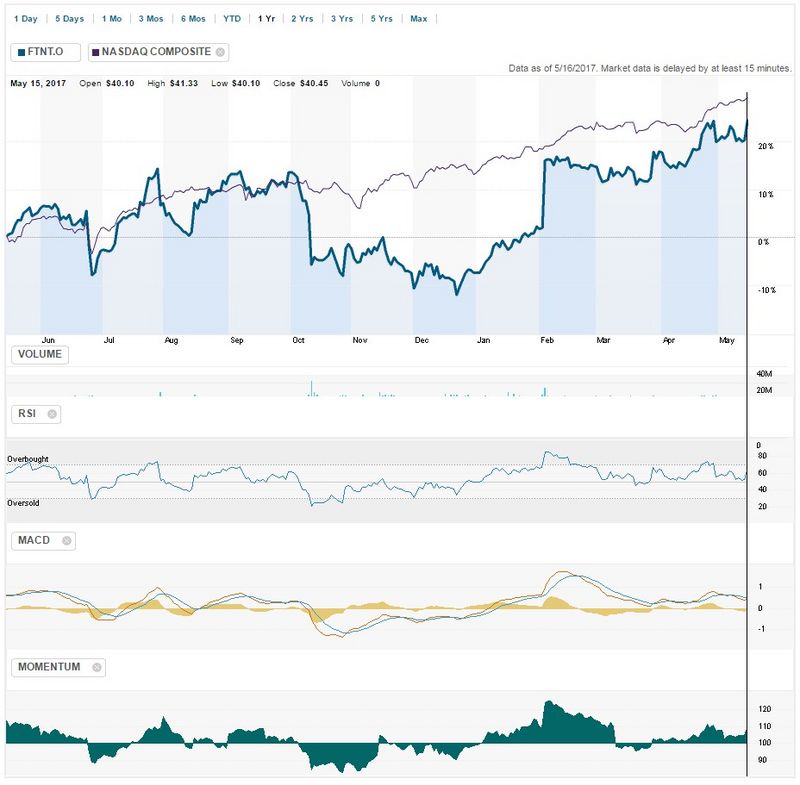

Das Aktienbild zeigt, trotz der hohen Aktualität, keine euphorischen Merkmale. Auf 1-Jahres-Sicht befindet man sich sogar hinter dem Technologieindex NASDAQ. Zuletzt hat die Aktie auch aufgrund guter Ergebnisse für das Geschäftsjahr 2016 deutlich zulegen können und befindet sich derzeit nah am 52W-High. Trotz dessen ist derzeit keine überkaufte Situation erkennbar. Die Stimmung zur Aktie ist positiv und weiteres kurzfristiges Aufwärtspotential aufgrund der politischen Lage denkbar. Generell gehört jedoch gerade Fortinet zu den Kandidaten, die in der langen Frist betrachtet werden sollten.

Wie gewohnt wollen wir die größte Aufmerksamkeit auf die fundamentale Betrachtung des Unternehmens legen. Dies geht zum einen sowohl quantitativ als auch qualitativ. Ersteres soll den Anfang machen.

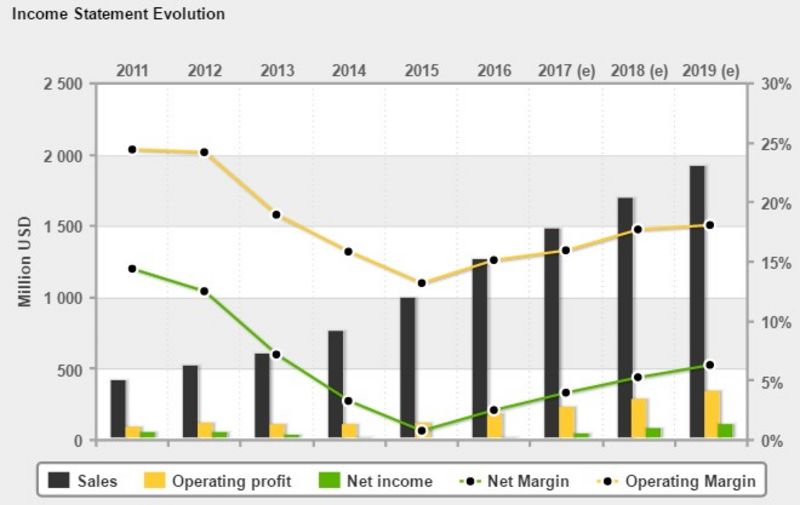

Zahlenbild:

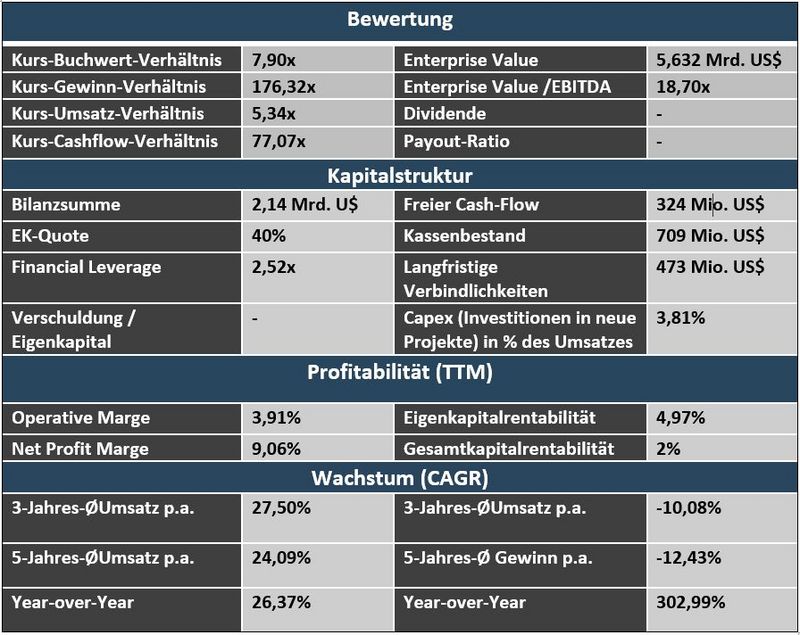

Zu allererst muss gesagt werden, dass Fortinet in allen Belangen sehr teuer bewertet ist. Ein Schnäppchencharakter ist hier keineswegs erkennbar. Wie man dies handhabt, ist immer der persönlichen Neigung anzupassen. So besteht beispielsweise die Möglichkeit den Einstieg in mehrere Tranchen zu unterteilen (z.B. 3x 1.000€). Sollte die Aktie dann nachgeben, so besteht die Möglichkeit nochmals zu verbilligen (Achtung im Vorfeld sind natürlich immer auch die Gründe des fallenden Aktienkurses zu beleuchten und ggf. eine Neubewertung vorzunehmen). Alternativ kann man natürlich auch das Wachstum mit einbeziehen. Anhand der Erwartungen für 2018 liegt das KGV nur noch bei 78,2x. Tendenz weiter fallend. Wenn man also ein steiler Growth-Investor ist, so hofft man natürlich, dass sich die Bewertung irgendwann anpasst. Auch Amazon und Co. waren zu Beginn ähnlich bewertet.

Was das Wachstum angeht, so muss man genauestens differenzieren. Der Umsatz legt von Jahr zu Jahr ordentlich zu und soll bis 2020 um weitere 16% p.a. steigen. Der Gewinn hingegen macht Sorgen, was man bereits an den geringen Margen sehen kann. Ein Softwareunternehmen sollte deutlich höhere Profitabilitätskennzahlen liefern. Bis 2020 soll es beim Gewinn dafür um über 56% und zwar pro Jahr nach oben gehen.

Quelle: 4-Traders.com

Die Gründe liegen hier auf der Hand. Der Konzern ist in der Vergangenheit durch zwei Säulen gewachsen. Zum einen hat man versucht, die entwickelten Produkte aggressiv zu vertreiben. Fast die Hälfte aller Mitarbeiter ist im Marketing und Vertrieb angestellt. Zudem hat der Konzern immer wieder kleine Nischenplayer übernommen um sich neue Technologien einzukaufen. So hat man andere kleine Unternehmen in 2106 u.a. für 28 Mio. US$ und in 2015 für 44 Mio. US$ aufgekauft. Dies zeigt auch, warum die Gewinne derart geschrumpft sind. Nun jedoch befindet sich der Konzern in einer spannenden Transformationsphase. Das große Geld wird vor allem in der Wartung, der Beratung und dem After-Sales-Service verdient. Eine Software wird also an einen Firmenkunden veräußert und darauf folgen Implementierung, Schulungen, Wartungen uvm. Demzufolge erzielt man nach dem einmaligen Verkauf bzw. der jährlichen Lizenzgebühr für ein System auch regelmäßige Erträge, die gut kalkulierbar sind und zudem deutlich profitabler. Das Unternehmen geht mehr und mehr den Weg in diese Schiene, weswegen in den kommenden Jahren mit derartigen Steigerungen der Margen gerechnet wird. Dies ist auch der Schwerpunkt, den das Management selbst sieht.

Für Wachstum ist eine gesunde Kapitalstruktur notwendig. Diese ist voll und ganz gegeben. Eine EK-Quote von kontinuierlich 40% erscheint sehr attraktiv. Die Kassen sind gut gefüllt und eine Verschuldung ist praktisch nicht vorhanden. Was man bilanztechnisch jedoch berücksichtigen muss, sind die abgegrenzten Umsatzerlöse, die derzeit noch in den Verbindlichkeiten auftauchen. Immerhin fast 1 Mrd. US$. Dies ist der Natur des Geschäftsmodelles geschuldet. Fortinet veräußert Lizenzen für einen bestimmten Zeitraum. Das heißt, dass Geld hereinkommt, bevor die Dienstleistung erbracht ist. Der Kunde zahlt heute für die kommenden 30 oder 365 Tage, die die Software läuft. Dann jedoch fließen die abgegrenzten Umsatzerlöse kontinuierlich in die Gewinn- und Verlustrechnung. Dieser Aspekt ist zu beachten, wenn man sich die Passivseite der Bilanz genauer ansieht.

Ein solides Unternehmen wird abgerundet von einem Management, das den Konzern vor 16 Jahren selbst gegründet hat und derzeit noch 15% am Unternehmen hält. Dadurch ist ein hohes Eigeninteresse geschaffen, das Unternehmen auch in Zukunft erfolgreich zu führen.

Im Fazit:

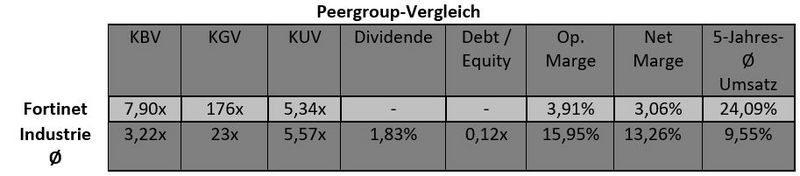

Auf die Größe kommt es an! Da sich der Markt einem gewissen Preisdruck ausgesetzt sieht, können kleinere Unternehmen nicht lange überleben. Fortinet hat diese Größe durch organisches Wachstum und Übernahmen erreicht. Attraktiv sind die stabile Kapitalstruktur und die Transformation hin zu einer Cash-Cow mit kontinuierlichen Service-Einnahmen. Allerdings ist die Aktie bereites extrem teuer bewertet. Der zugrundeliegende Trend der Cybersecurity sollte der Branche hingegen auch künftig in die Hände spielen. Dies ist auch der Grund, warum die Aktie derzeit auf der Watchlist bei Cashkurs*Trends (www.cashkurs-trends.de) liegt. Sobald wir die Aktie in eines unserer Depots aufnehmen, informieren wir die Kunden direkt per Mail und Guidants-Desktop.

Ihr Andreas Meyer

Quellen: www.greenriver-capital.com, www.bloomberg.com, www.reuters.com, www.morningstar.com,

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet, den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.